Comment fonctionne le dépôt des comptes annuels ?

À l’issue d’un exercice comptable, les sociétés ont l’obligation d’éditer leurs comptes annuels, idéalement avec le concours d’un expert-comptable agréé. Le plus souvent, ils comprennent :

- le bilan comptable de l’entreprise ;

- son compte de résultat ;

- les éventuelles annexes.

Une fois édités, ces documents comptables sont approuvés par les associés ou les actionnaires lors d’une assemblée générale ordinaire (AGO), tandis que l’affectation du résultat (perte ou bénéfice) est également validée. Les comptes annuels de l’entreprise sont ensuite :

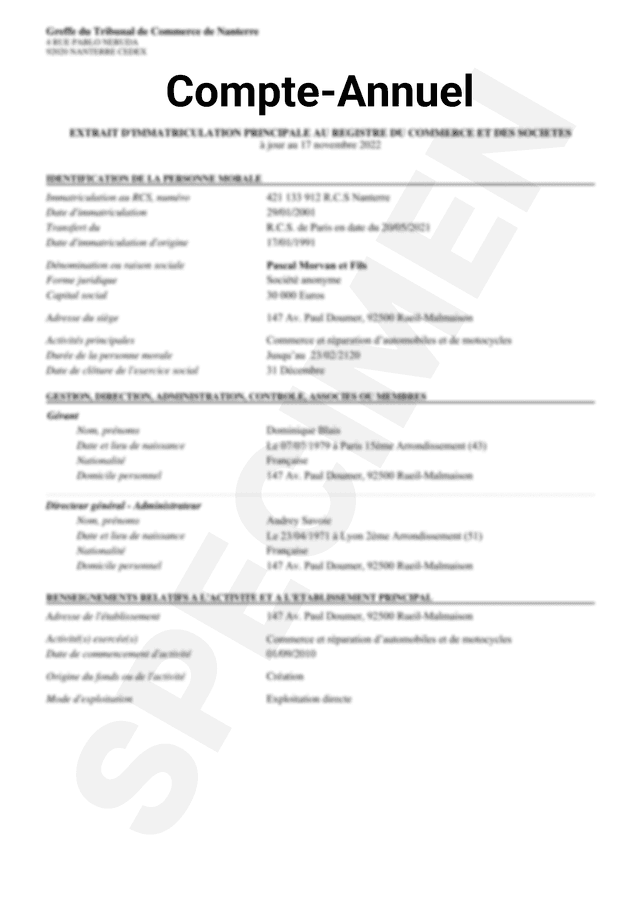

- déposés au greffe du Tribunal de commerce dont dépend la société ;

- publiés au Bodacc (Bulletin officiel des annonces civiles et commerciales) par le greffe ;

- consultables par n’importe quel tiers, notamment sur Infogreffe.

À noter : certaines sociétés doivent également déposer au greffe le procès-verbal de l'assemblée générale approuvant les comptes et l'affectation du résultat, ainsi que l'éventuel rapport du commissaire aux comptes. Ils doivent également être déposés les comptes consolidés, le rapport de gestion du groupe et le rapport des commissaires aux comptes sur les comptes consolidés si l’entreprise appartient à un groupe de sociétés.

Qu’est-ce que la présentation simplifiée des comptes annuels ?

Sous certaines conditions, les sociétés peuvent demander à ce que seule une partie de leurs comptes annuels soit publiée au Bodacc. Réalisée lors du dépôt des documents comptables au greffe du Tribunal de commerce, cette démarche permet qu'une présentation simplifiée du bilan et des annexes soit rendue publique.

Pour une entreprise, la présentation simplifiée des comptes annuels permet de garantir la confidentialité d’une partie de ses données comptables. En effet, en réalisant cette demande, seules l’administration et certaines organisations (Banque de France par exemple) auront accès à l’ensemble des documents comptables de la société. En revanche, les tiers ne pourront consulter que la présentation simplifiée des comptes annuels, tels que les concurrents, les clients ou les fournisseurs de l’entreprise. L’intérêt ? Éviter que la situation financière de la société ne soit connue de tous.

Bon à savoir : malgré sa demande, la société doit déposer l’intégralité de ses comptes annuels au greffe du Tribunal de commerce. Mais seule la présentation simplifiée sera diffusée publiquement.

Quels sont les seuils de la présentation simplifiée des comptes annuels ?

Comme le dispose l'Article L.232-25 du Code du commerce, seules les sociétés commerciales répondant à la définition des moyennes entreprises peuvent opter pour la présentation simplifiée de leurs comptes annuels. Pour cela, la société doit remplir au moins 2 des 3 critères suivants à l’issue de l’exercice comptable :

- un bilan total inférieur à 20 millions d'euros ;

- un chiffre d'affaires net inférieur à 40 millions d'euros ;

- un nombre moyen de salariés employés au cours de l'exercice inférieur à 250.

Même si elles respectent ces critères, certaines moyennes entreprises ne peuvent pas opter pour la présentation simplifiée de leurs comptes annuels, en raison du caractère sensible de leur activité :

- les établissements de crédit et les sociétés de financement ;

- les entreprises d'assurance et de réassurance, les organismes de sécurité sociale, les institutions de prévoyance et les mutuelles ;

- les personnes et entités dont les titres financiers sont admis aux négociations sur un marché réglementé ;

- les personnes et entités qui font appel à la générosité publique ;

- les entreprises dont l'activité consiste à gérer des titres de participations et de valeurs mobilières ;

- les sociétés appartenant à un groupe.

Comment opter pour la présentation simplifiée des comptes ?

Pour bénéficier de la présentation simplifiée de leurs comptes, les entreprises éligibles doivent déposer au greffe du Tribunal de commerce :

- leurs comptes annuels complets ;

- l'éventuel rapport du commissaire aux comptes ;

- le bilan et les annexes sous leur présentation simplifiée ;

- une déclaration de demande de publication simplifiée.